Le commerce équitable tiré par l’essor du “made in France”

La consommation de produits issus du commerce équitable “made in France” a progressé de 155% l’an passé. – 20 MINUTES/SIPA/

ACTUZ

Le marché a globalement progressé de 42,8% en 2016 à 948 millions d’euros, dopé par la montée en puissance des filières françaises en hausse de 155% à 275 millions.

Dans l’Hexagone, la consommation de produits issus du commerce équitable poursuit son irrésistible ascension avec une croissance de 42,8% en 2016 à 948 millions d’euros, note la Plate-Forme pour le Commerce Équitable qui a publié mercredi ses chiffres clefs pour 2016.

Alors que le marché tricolore a plus que doublé en quatre ans (+121 % entre 2013 et 2016), la progression constatée l’an dernier s’est caractérisée par la montée en puissance des filières françaises : + 155% à 275 millions d’euros, tandis que la croissance des filières internationales -plus ancienne et liée aux pays en développement, affichait une hausse plus modérée mais néanmoins à deux chiffres, + 21% à 673 millions d’euros.

Signe de l’entrain des Français à consommer responsable, le panier moyen par habitant – il se compose à 95 % de produits alimentaires – a plus que doublé en cinq ans, passant de 5,9 euros en 2012 à plus de 14,1 euros en 2016.

L’essor des réseaux de magasins spécialisés bio

Autre enseignement de ce focus : le positionnement éthique mais non-bio ne suffit plus. Résultat : la consommation des produits bénéficiant d’un double label “bio” (ou écologique) et “équitable” ne cesse de progresser pour les filières internationales (1) ; en cinq ans leur part est passée de 63% à 74%. Situation différente en France où la filière commerce équitable est en pleine structuration. “Une partie des acteurs (Bio-Partenaires, Biocoop, Ethiquable) est également positionnée sur l’agriculture biologique, tandis qu’une autre (Agri-éthique) ne l’est pas encore,” notent les auteurs (2).

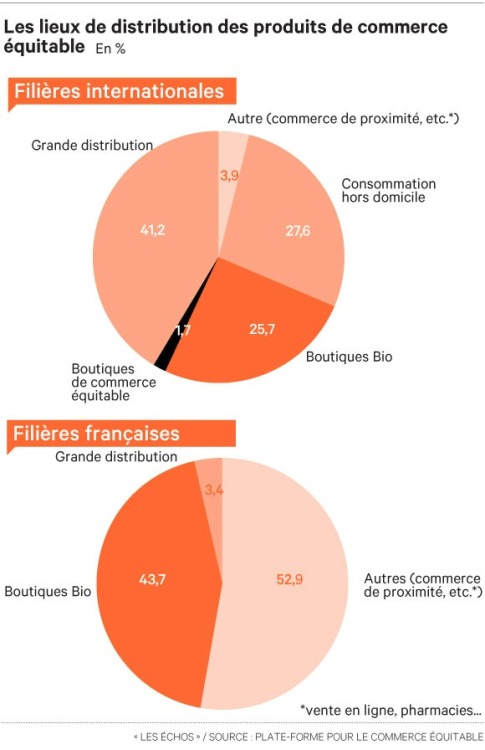

Enfin, il existe une “différence marquée” entre filière internationale et française pour ce qui concerne les canaux de distribution. Les produits équitables issus de la première empruntent principalement (à 41,8 %) le canal des “grandes et moyennes surfaces (GMS), tandis que ceux de la seconde (voir ci-dessous) sont proposés en majorité (52,8 %) dans les commerces de proximité, notamment les boulangeries avec la filière blé & farine Agri-Ethique, et dans les réseaux de distribution bio (43,7 %), mais très peu en GMS (3,4%)

Distribution des produits du commerce équitable : “différence marquée” entre filière internationale et française. La grande distribution domaine pour la première, les boutique bios pour la seconde.

Ainsi, un quart du chiffre d’affaires du réseau Biocoop provient-il de la vente de produits issus du commerce équitable (filières internationales et filières françaises).

Jean-Michel Gradt

(1) périmètre de ventes labellisées WFTO, Max Havelaar France, Ecocert Equitable, SPP, ATES et Biopartenaire. (2) Chiffre de ventes des produits labellisés Ecocert Solidaire et Biopartenaire ainsi que les ventes des marques “Ensemble solidaires du producteur au consommateur” (BIOCOOP) “Paysans d’ici” (ETHIQUABLE) et Agri-Ethique.

En savoir plus sur Lien